自 OpenAI Sora 在 2024 年发布以来,国内外相继涌现出诸多视频生成模型。伴随模型的迭代和能力的改进,视频生成厂家的竞争力不再仅聚焦于模型本身的性能,而是扩散至视频生成能力对业务带来的增益。AI 视频赛道的战场正在从「模型修长」转向如何将视频生成能力整合进「工作流」。

目录

01. 独立视频产品还能代表 AI 视频竞争的整体方向吗?

AI 视频是否已经告别「模型秀场」阶段?视频能力正在进入哪些既有平台和业务流程?...

02. AI 视频生成赛道的竞争正在关注哪些入口?

独立入口与平台接入分别对应怎样的竞争路径?当 AI 视频进入真实业务后,行业在衡量什么?...

03. AI 视频进入真实业务后竞争标准会如何改变?

生产效能、品牌控制与授权合规为何开始成为新的竞争焦点?OpenAI 与平台型公司的路径分化意味着什么?...

独立视频产品还能代表 AI 视频竞争的整体方向吗?

1、自 OpenAI 于 2024 年 2 月发布视频 Sora 至今,国内外出现大量 AI 视频生成工具,生成内容的精度与时长与初期的工具呈现出明显差异。在此趋势下,视频生成赛道的竞争重心开始倾斜,AI 视频生成能力不再是最终「目标」,而是厂商与用户都希望真正纳入实际场景、持续释放价值的「基础能力」。

2、2025 年之前,AI 视频的竞争主要围绕模型生成能力展开,市场更关注文生视频、图生视频、生成时长、一致性和镜头控制等指标,国内外陆续涌现出 Runway Gen-2、Pika、Luma Dream Machine、OpenAI Sora、Google Veo、可灵、PixVerse、Vidu、海螺视频、即梦等代表性产品和模型应用。(详见 Pro 会员通讯 2025 Week 13)

3、而后,行业在 2025 年起开始开始更关注视频能力能否接入现有工具和流程,并不断深入,尝试将视频生成能力整合至入编辑、广告和经营系统。

① 2025 年期间,Adobe 将视频生成纳入 Firefly 一体化创作应用,Google 也将 Veo 放入 Vertex AI 等产品体系,竞争重点因此进一步延伸到内容制作等实际场景。[2-1][2-2]

4、进入 2026 年,视频生成厂商的关注点开始聚焦于模型能力能否承接既有素材并嵌入具体流程,进而衍生出在业务规划和产品定位上的调整措施。

① 2026 年 3 月 24 日,OpenAI 宣布 Videos API 及 sora-2 、sora-2-pro 等模型将于 9 月 24 日移除;随后又明确 Sora web/app 将于 4 月 26 日停止服务。这一轮变化更直接体现的,是其视频产品入口与接口体系的同步调整。[2-3][2-4][2-5]

② 在 2025 年至 2026 年这一阶段,CapCut、Adobe、Google 等平台型产品也在持续将视频能力接入编辑、广告营销和内容制作工具,视频能力正在更多进入既有平台体系和创作流程。[2-1][2-6][2-7]

5、伴随视频生成厂商在 AI 视频生成的相关产品及服务的更新和迭代中,独立 App 和单次生成效果不再是唯一观察重点,视频生成能力开始更多进入既有工具和流程,形成一种围绕「产品入口」和「组织方式」的竞争。

① 「独立产品」主要指单独面向用户或开发者的视频入口,如 Sora web/app、Videos API。[2-3][2-4][2-5]

② 「平台能力」主要指视频能力被嵌入既有系统之中,如编辑平台、广告营销工具和创作平台。[2-1][2-6][2-7]

6、在这一变化之下,独立视频产品已不足以作为判断一家 AI 视频布局的唯一依据,视频能力接入了哪些平台、服务于哪些业务流程等因素,正在成为业内观察厂家竞争力的重要观察维度。

AI 视频生成赛道的竞争正在关注哪些入口?

1、Adobe、Google、CapCut、阿里等公司的近期动作表明,AI 视频正在更多进入既有平台和业务流程,不再主要以独立产品形态推进。无论是内容创作工具、广告投放系统,还是商家经营与营销平台,视频能力都开始被纳入原有产品体系,成为既有入口的一部分...

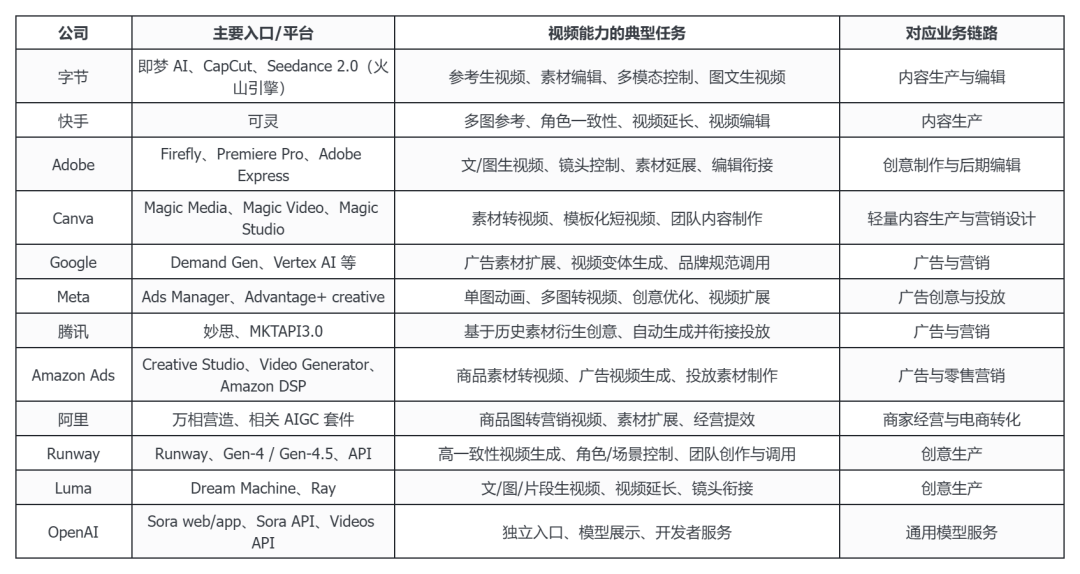

表: 国内外头部 AI 视频生成厂商的产品及服务接入入口对照[2-1]-[2-14]

倍悦网配资提示:文章来自网络,不代表本站观点。