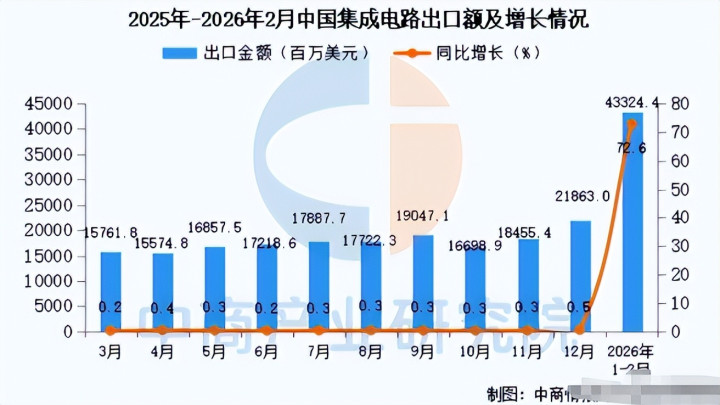

小毋今天想给大家好好聊一聊,2026年刚开年,海关总署就甩出了一组让全网都惊掉下巴的数据,1-2月中国集成电路出口额超过了3000亿元,同比暴涨72.6%。

更让人摸不着头脑的是,我们连最顶尖的EUV光刻机都还没攻克,高端芯片制程一直被人死死卡着,怎么突然就摇身一变成了芯片出口大户?

国外机构更是直接放话,说2026年中国芯片产业规模要突破5400亿美元,出口额超2万亿,全球占比从25%一路直奔30%。

三股暗流,把中国芯片送上风口

要说中国芯片这波出口暴增,真不是凭空掉下来的,背后是三股暗流凑到了一起,刚好把咱们推上了风口,先得说存储芯片,这可是这次出口增长的重头戏。

全球AI热潮一起来,存储芯片的需求直接被拉爆了,单台AI服务器的内存配置是传统服务器的8-10倍,英伟达一款GPU的HBM显存价值就超过传统服务器整机电容总和。

可像三星、SK海力士、美光这些行业大佬,全都一门心思扑在利润高的HBM、DDR5这些高端存储上,反倒把传统存储的产能给腾出来了。

这时候咱们的长鑫存储和长江存储刚好接住了缺口,长鑫存储用8年实现技术三级跳,DDR5产品良率达到85%,成本比国际品牌低15%-20%,全球市场份额快到10%了。

长江存储的232层3DNAND良品率已经超过95%,294层也实现稳定量产,每月能产出14万片,这水平直接赶超美光了。

到2026年第一季度,DRAM合约价同比涨幅快逼近95%,我们凭着稳定的产能和价格优势,直接赚得盆满钵满。

然后是那些没人注意的“配角芯片”,这才是真正的隐形功臣,全世界都盯着英伟达GPU这种“主角”,但没人想过,一块GPU要正常工作,得围着几百颗电源管理、信号传输、温度监控的小芯片。

这些芯片技术门槛不算特别高,还都是成熟制程,不在制裁清单里,咱们的厂商就悄悄承包了整个AI产业链的“后勤”。

三星做手机,除了高通的核心芯片,剩下的逻辑芯片、控制芯片大多得从中国进口。

特斯拉造电车,一辆车要1000到2000颗芯片,除了英伟达的车机芯片,电源管理、传感器控制芯片全靠咱们供应。

还有越南,承接了不少中国工厂,自己没芯片技术,只能大批量进口中国芯片,这些“小配角”跟着AI数据中心建设一起放量,价格自然水涨船高。

再就是成熟制程的“饱和攻击”,这可是咱们的主场优势,台积电、三星一门心思死磕3nm、2nm的先进制程,越往高端走,28nm及以上的成熟制程产能就越空。

按照中国半导体行业协会的数据来看,28nm及以上的成熟工艺里,国产设备覆盖率已经超八成,国产化率也突破七成,车规级芯片的良品率更是稳定在98%以上。

国内晶圆厂都在大规模扩产,12英寸晶圆月产量已经超过240万片,占到全球总量的四分之一,直接靠规模把成本压到了极低。

再用价格优势横扫全球订单,相当于别人在天上飞,咱们把地面的公路全修成自己的,他们再牛也得用咱们的芯片。

最后再聊聊出口去向,中国香港妥妥是最大的中转枢纽,直接占了42.3%的份额。

香港本身没什么电子产业,说白了就是个“二传手”,把大陆的芯片转出口到欧美、日韩、中东这些地方。

日韩虽然在高端存储芯片有优势,但海量的外围芯片还是得靠咱们,再加上中国外贸在拉美、非洲、中东的扩张,芯片出口直接形成了全球网络,卖遍全世界。

从跟跑到引领,全产业链突围

中国芯片能有今天的成绩,可不是一蹴而就的,回望10年前,咱们还是全球最大的芯片进口国,进口额比石油还高,国产率连10%都不到,处处受制于人。

但这十年间,咱们从设计、制造到封测,一步步搭建起了全产业链集群,彻底告别了只做下游封测赚辛苦费的日子,现在能自研、自产、自销,从源头上摆脱了海外依赖。

这种全产业链的突围,也让中国芯片的身份彻底变了,以前是“快递中转站”,帮别人封装测试再出口,现在成了“发货站”,卖的都是自己设计、自己制造的芯片,身份不一样了,价值自然也上去了。

身份转变的同时,咱们的芯片也从“低价走量”变成了“高质高价”,这次出口暴增很能说明问题,出口数量只涨了13.7%,但单价飙了52%,这可不是靠卖便宜货堆出来的。

长鑫存储的DRAM成本比国际品牌低15%-20%,性能差距却不足5%,长江存储的3DNAND技术追平国际第一梯队。

进入了阿里云的供应链,这些技术升级让咱们的芯片摆脱了“低端廉价”的标签,有了技术溢价,自然能卖个好价钱。

产能扩张的速度更是吓人,国家大基金持续加持,中芯国际、华虹半导体这些头部企业的生产线全程满负荷运转,订单都排到2027年了。

2026年中国28-40nm成熟制程产能占比要从2024年的25%升到30%,全球新增的成熟制程产能,七成以上都来自中国。

以前咱们还担心“芯荒”,现在反过来,咱们成了全球芯片供应的稳定器,彻底扭转了被动局面。

更关键的是军民融合和产学研结合的威力,航空航天企业和民用纳米、石墨烯公司跨界合作,让技术迭代速度飞快。

现在国产半导体设备国产化率已经提升到35%,预计2026年就能突破50%,刻蚀、清洗设备的国产替代率超40%,28nm成熟制程的核心设备更是实现了100%国产化。

以前被卡脖子的设备问题,正在一步步被攻克,为芯片产业的持续发展打下了坚实基础。

中国芯片改写规则,美西方被迫追跑

中国芯片出口暴增,带来的可不光是数据好看,更是实实在在的战略优势,这跟歼-20的逻辑简直异曲同工。

美军的F-22性能再强,却要住恒温机库,飞1小时得维护30多小时,妥善率才40.19%。

咱们的歼-20皮实耐用,随便擦擦就能再起飞,妥善率超90%,靠的就是持续出动率的优势。

芯片领域也是一样,对手忙着追高端制程,产能不稳定、维护复杂,咱们的成熟制程产能充足、供应稳定。

客户要货能随时给,这种持续供货能力,在全球供应链里可是稀缺资源,慢慢就形成了“群殴级”的优势。

在全球格局上,中国芯片已经拿下了半壁江山,2026年全球芯片产业规模要逼近1万亿美元,咱们一个国家就占了5400亿美元,出口占全球25%直奔30%,彻底打破了美日韩长期垄断的局面。

更重要的是,中国芯片正在通过每一台设备的BOM表,渗透进全球工业底座。

你的汽车里可能有中国芯片,空调里有中国芯片,工厂的产线上也有中国芯片,这种全方位的渗透一旦完成,就不是一纸禁令能随便拔出来的。

就像歼-20逼得全球都要研发反隐身雷达一样,中国芯片的崛起也倒逼美西方加速先进制程和反封锁技术的研发,新一轮的技术竞赛已经拉开序幕。

美国还在为NGAD六代机的方案扯皮,执着于追求单项技术的极致,咱们则走渐进式超越的路子,不盲目追高端,先把成熟领域做扎实。

用实用主义赢下市场,这种思路上的差距,只会让咱们的优势越来越大。

不过话说回来,也不能盲目乐观,这波出口暴增赚的更多是周期的钱、规模的钱,还有对手让出战场的钱,不是技术垄断的钱。

EUV光刻机咱们还是买不到,7nm以下的先进制程量产依然受制于人,而且成熟制程大家都在扩产,未来很可能出现产能过剩,价格战说不定就来了,今天的高毛利能不能维持还是个问号。

但总体来说,趋势是不可逆的,中国芯片已经在全球供应链中站稳了脚跟,从以前的被动依赖,变成了现在的主动供给,这种角色的转变,才是最硬核的逆袭。

倍悦网配资提示:文章来自网络,不代表本站观点。